Allgemeines

Stresstest-Methoden sind ein wichtiges Steuerinstrument für Institute, um unerwartete Marktgegebenheiten frühzeitig erkennen zu können und angemessene Handlungsspielräume zu schaffen. Dies hat auch die Aufsicht erkannt, sodass nach der Finanzkrise Institute durch die CEBS erstmals einem EU-weiten Stresstest mit zunächst 21, dann 91 Instituten unterzogen wurden. Auch die EBA führte ab 2011 weitere Stresstests durch. Zuletzt unternahm auch die EZB einen umfangreichen Stresstest mit 130 Instituten. Hier sollte sichergestellt werden, dass mit Einführung des SSM nur ausreichend stabile und ausreichend gegen Risiken abgesicherte Institute in den SSM aufgenommen werden. Außerdem sollte der Test zeigen, wie widerstandsfähig die Institute in der EU gegenüber verschärften Marktszenarien sind. Eine einheitliche Methode und einheitliche Szenarien sollen sicherstellen, dass Ergebnisse unter den Instituten vergleichbar sind. Auch nationale Aufsichtsbehörden werden weiterhin Stresstests zur Überprüfung von Ermessenspielräumen und Wahlrechten verwenden.

Parallel ist seit Basel 2.5 der „stressed Value at Risk“ (sVaR) eingeführt worden, der vorsieht, regelmäßig eine SVaR-Berechnung durchzuführen und mindestens einmal jährlich die zugrundeliegenden Methoden zu überprüfen. Hierbei ist zu beachten, dass teilweise Konsistenz zwischen den VaR- und SVaR-Methoden bestehen muss.

Auch die mit Basel III eingeführte LCR hat eine Stressszenario-Komponente, die einzelfallspezifische und marktweite Szenarien enthält. Dieser vorgeschriebene Stresstest ist als aufsichtsrechtliche Mindestanforderung anzusehen. Institute müssen aber auch eigene Stresstests durchführen:

Unabhängig von diesen eher aufsichtlich getriebenen Stresstests müssen Institute einen kontinuierlichen Verbesserungsprozess des Risikomanagements etablieren. Stresstests sind für eine umfassende Beurteilung von Ursache-Wirkungs-Zusammenhängen ein zentrales Element.

In der Praxis werden zwei Arten von Stresstests unterschieden:

Sensitivitätsanalysen:

Diese untersuchen den isolierten Einfluss eines Parameters bzw. eines Risikofaktors auf das Gesamtrisiko.

Szenarioanalysen:

Diese haben Einfluss auf mehrere Parameter oder Risikofaktoren und mit ihnen können Korrelationen auf das Gesamtrisiko untersucht werden.

Die Durchführung von Stresstests folgt üblicherweise folgenden Schritten:

Identifikation von Risikotreibern

Abhängig von der Risikoart sind unterschiedliche Risikotreiber relevant, die sich aus dem AT 2.2 der MaRisk ergeben:

Adressenrisiken:

- externe und interne Ratings

- PD

- LGD

- EAD/CCF

- Korrelationen

Marktpreisrisiken:

- Aktienkurs

- Wechselkurs

- Werpapierkurs

- Inflationsraten

- Zinsen

- Korrelation

- Volatilität

Liquiditätsrisiken:

- Marktliquidität

- Rating der Bank

- Reputation der Bank

Operationelle Risiken:

- Schadenshäufigkeiten

- Großereignisse

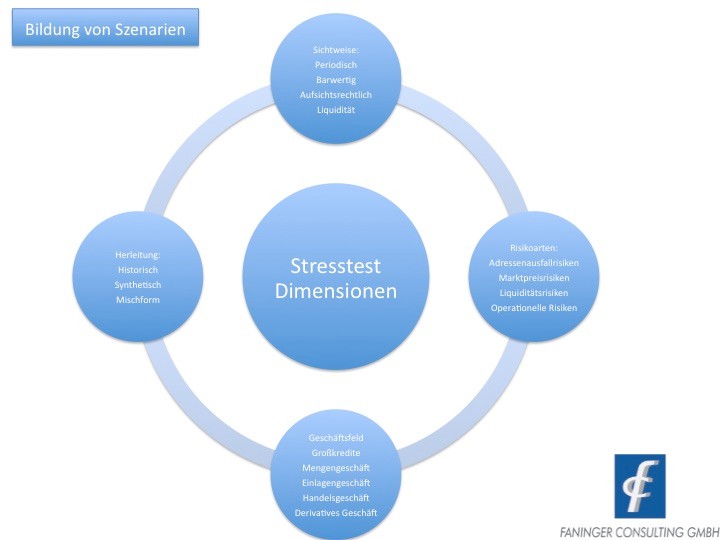

Bildung von Szenarien

Nach Auswahl der Risikoart bzw. der Risikoarten, die einem Stresstest unterzogen werden sollen, gilt es nun, die Szenarien des Stresstests zu definieren. Hier können eine ganze Reihe von möglichen Stressszenarien zur Anwendung kommen, die sich – wie im obigen Schaubild dargestellt – nach Geschäftsfeld, Risikoart, Sichtweise und Herleitung unterscheiden lassen.

Bewertung von Szenarien

Die Beurteilung der Auswirkungen von Stresszenarien muss qualitativ und quantitativ genau untersucht werden. So ist das Ergebnis in vielen Fällen von der Interpretation der Parameter abhängig. Auswirkungen müssen bei Änderungen der PD, LGD, des EAD oder anderer Kennziffern beurteilt werden. Auch müssen die Ursachen für die Veränderungen genau untersucht werden, um eine qualifizierte Aussage treffen zu können – dies insbesondere dann, wenn mehrere Parameter gleichzeitig geändert wurden bzw. das Ergebnis von mehreren Risikoarten beeinflusst wurde.

Ergebnisdarstellung

Nach genauer Analyse des Ergebnisses des Stresstestes müssen diese angemessen dargestellt werden. Nicht zuletzt MaRisk fordert die Geschäftsleitung auf, sich in angemessenen Abständen über die Risikosituation und die Ergebnisse der Stresstests informieren zu lassen.

Üblicherweise werden die Ergebnisse der Stresstests der Geschäftsleitung mindestens monatlich in Form von Risikoberichten vorgelegt.

Wesentliche Inhalte dieser Stresstest-Reports sind:

- Erläuterung der Risikofaktoren und Szenarien (Long- und Shortlist)

- Managementgerechte Beschreibung der einzelnen Szenarien der Shortlist

- Darstellung der Auswirkungen des Szenarios auf GuV, Bilanz, regulatorische Auswirkung und Liquidität

- Darstellung von Maßnahmen bei Erreichen definierter Schwellen anhand eines Maßnahmenplanes und ggf. Verabschiedung durch die Geschäftsführung

Fazit:

Die Komplexität von Stresstests macht es notwendig, dass eine kluge prozessuale und technische Implementierung für „Was wäre wenn“-Rechnungen implementiert wird. Diese sollte automatisier- und parametrisierbar sein und konsistente Daten verwenden. Dies ist insbesondere dann von Bedeutung, wenn unterschiedliche Bereiche (beispielsweise Finanzen, Risikocontrolling, Recht, IT) unterschiedliche Systeme nutzen und Informationen auf Basis dieser unterschiedlichen Prozesse veröffentlichen.

Auch sollten Historiendaten mit allen zugehörigen Metadaten verfügbar sein, um beispielsweise Auswirkungen der Vergangenheit neuen Modellen unterziehen zu können und die eingesetzten Modelle im Rückblick zu beurteilen.

Unsere Leistungen

Stresstests stellen Institute vor große Herausforderungen, da sie oft bereits Vorboten von Gesetzesinitiativen sind und somit Einfluss auf die künftigen Prozesse – aber auch auf das Geschäftsmodell – der Banken ausüben. So müssen je nach Vorgabe Zahlenreihen und Historiendaten aufbereitet und vorgehalten werden. Ebenso müssen Verarbeitungen mit verschiedenen Szenarien, Parametern und Berechnungsmethoden durchgeführt sowie deren Auswirkungen dargestellt werden. Zudem müssen Handlungsempfehlungen identifiziert, quantifiziert und nach erfolgter Managemententscheidung umgesetzt werden.

Durch unser stringentes Vorgehen bei der Durchführung von QIS-Studien und Stresstests helfen wir Ihnen bei der Umsetzung dieser komplexen Aufgaben. Wir unterstützen Sie bei der Erstellung von Fachkonzepten, der Definition und Änderung der Geschäftsprozesse sowie der Dokumentation der Auswirkungen.

Für das Jahr 2016 wurden durch die EZB bereits neue Stresstests avisiert. Es ist davon auszugehen, dass diese ähnlich umfangreich werden wie bereits bei der Übernahme der Bankenaufsicht durch die EZB.

Neben diesen eher durch Gesetzgebungsverfahren und aufsichtlichen Überwachungsprozess getriebenen Stresstests gibt es auch bei der Ermittlung von Risiken Stressszenarien bzw. Stresskomponenten, die turnusmäßig zur Ermittlung der Risiken durchgeführt werden müssen.