Ausgangssituation

Durch den Ermessensspielraum bei der Zuordnung von Geschäften in das Anlage- und Handelsbuch war es möglich, durch eine unterschiedliche Interpretation bei der Abgrenzung regulatorische Arbitragevorteile zu erzielen, da die Kapitalunterlegung abhängig von der Zuordnung zum Anlage- bzw. Handelsbuch zu unterschiedlichen Eigenmittelbelastungen führte. Neben der Zuordnung zum Anlage- und Handelsbuch stand auch das Wahlrecht zwischen vorgegebenen regulatorischen und internen Martpreisrisikomodellen in der Kritik, da die regulatorische Messung als zu pauschal angesehen wurde (pauschale Risikogewichte) und die internen Marktpreismodelle oft zu einer Unterschätzung des Risikos von Handelsbuchpositionen führten. Dies zeigte sich insbesondere während der Finanzkrise. Bereits mit Basel 2.5 wurde daher die Incremental Risk Charge (IRC) eingeführt, um eine risikoadäquatere Messung zu etablieren. Auch wurde Kritik an der Risikomessung von illiquiden und komplexen Produkten geübt und in diesem Zusammenhang bemängelt, dass die Marktliquidität nicht genügend Berücksichtigung findet.

BCBS 352 – Fundamental Review of the Trading Book

Bereits im Mai 2012 wurde das erste Konsultationspapier veröffentlicht, welches die Überarbeitung der Handelsbuchregelungen betraf und den beschriebenen Schwächen entgegentreten sollte. Das Konsultationspapier war in Teilen mit Alternativen ausgestattet und somit teilweise noch wenig spezifisch. Im Oktober 2013 wurden in einem zweiten Konsultationspapier nun konkretere Vorschläge für die Umsetzung gemacht. Auch diese Version erfuhr eine umfangreiche Überarbeitung. Die dritte Iteration berücksichtigt die quantitative Auswirkungsstudie, welche im Rahmen des Basel-III-Monitorings durchgeführt wurde, sodass am 14. Januar 2016 die vierte – und nunmehr finale – Version des Konsultationspapieres veröffentlicht wurde. Folgende Punkte des bisherigen Rahmenwerkes sollen mit der finalen Fassung des BCBS 352 adressiert werden:

Handlungsbereiche des FRTB

Auf Basis des bisherigen Konsultationsprozesses wurden mit BCBS 352 zwei wesentliche Bereiche neu geregelt:

- Verpflichtende Regelungen zur Berechnung der Eigenmittelanforderungen

- Überarbeiteter Standardansatz

- Vorschläge zur Änderung des Interne-Modelle-Ansatzes

- Verpflichtende Regelungen zur Struktur und Organisation des Handelsbereiches

- Abgrenzung Anlage- und Handelsbuch

- Behandlung des internen Risikotransfers von Aktien- und Zinsänderungsrisiko zwischen dem Bank- und Handelsbuch

- Einführung des Handelstisches (trading desk) als neue Organisationseinheit

- Regelungen zur Umwidmung von Positionen zwischen Anlage- und Handelsbuch

Zuordnung Anlagebuch vs. Handelsbuch

Bei der bisherigen Abgrenzung von Handels- und Anlagebuch wurde überwiegend auf die Handelsabsicht abgestellt. Abhängig davon, mit welcher Absicht (zum Beispiel Absicht des kurzfristigen Wiederverkaufes oder kurzfristige Gewinnerzielungsabsicht) ein Wertpapier gekauft wurde, konnte diese einem dieser Bücher zugeordnet werden, sofern es entsprechend begründet werden konnte. Die Abgrenzung des Handelsbuches ist für die Ermittlung der Kapitalanforderung für Marktpreisrisiken von Bedeutung, da die Marktpreisrisiken im Anlagebuch (mit Ausnahme von Fremdwährungs- und Rohwarenrisiken) nicht mit Eigenkapital unterlegt werden müssen. Dies ist nun nicht mehr möglich. Die Zuordnungskriterien sind restriktiver und klar definiert. So legt das BCBS 352 einen umfangreichen Kriterienkatalog fest, aus welchem eine Zuordnung zwingend erforderlich ist. Die nachfolgende Darstellung gibt eine Übersicht über die wesentlichen Kriterien:

Umwidmung

Der zweite Kritikpunkt bei der Abgrenzung des Anlage- und Handelsbuches betraf die vergleichsweise einfache mögliche Umwidmung, die bisher eine aufsichtliche Arbitrage ermöglichte. Diese ist nahezu nicht mehr möglich. Der Wechsel zwischen den Büchern ist sehr viel strenger geregelt und an diverse Voraussetzungen gebunden, die den Wechsel unattraktiv erscheinen lassen, da die Hürden sehr hoch sind:

Eine Umwidmung soll also generell nur noch in Ausnahmefällen zulässig sein.

Interner Risikotransfer (IRT)

Neben der eigentlichen Definition von Anlage- und Handelsbuch und der Umwidmung dieser Positionen spezifiziert das BCBS auch die speziellen Anforderungen für den internen Risikotransfer (IRT). Diese Notwendigkeit der Überarbeitung wird damit begründet, dass die Risiken aus dem Anlagebuch über das Handelsbuch abgesichert werden, da über das Anlagebuch in der Regel kein Marktzugang besteht. Gemäß BCBS 352 werden diese IRTs für Kredit- und Aktienkursrisiken im Anlagebuch risikomindernd anerkannt, sofern das Risiko in Form eines „perfekten“ Hedges aus dem Handelsbuch an einen externen Marktteilnehmer externalisiert wird. IRT und der externe Hedge werden – unter Berücksichtigung von Aufrechnungseffekten – in die Eigenkapitalermittlung im Handelsbuch einbezogen. Lediglich beim allgemeinen Zinsrisiko kann eine Risikominderung im Anlagebuch auch dann erreicht werden, wenn kein „perfektes“ Hedging über einen eigens hierfür eingerichteten IRT-Desk abgeschlossen wird. Die IRTs werden gebündelt und in Form von Makro-Helges am Markt platziert.

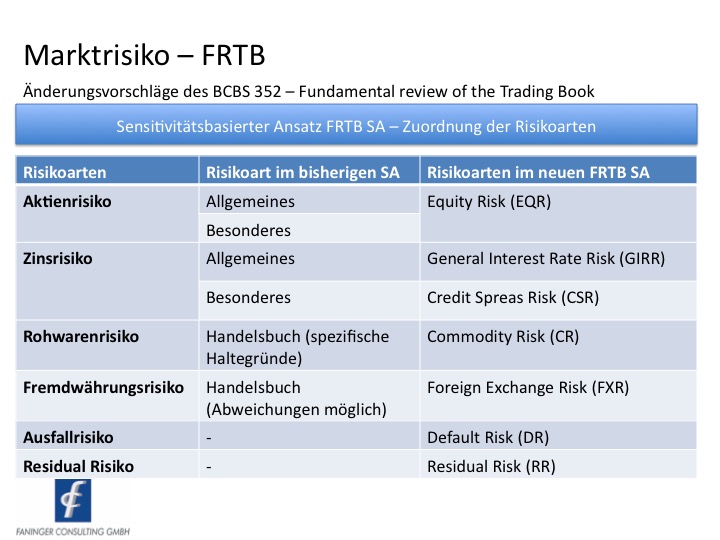

Neuer Standardansatz FRTB SA

Gegenüber der heterogenen Betrachtung von Risikoarten im aktuellen Standardansatz (Laufzeitmethode, Durationsmethode, Szenario-Ansatz, Delta-Plus-Methode etc.) basiert der FRTB SA auf einem allgemeingültigen Berechnungsschema.

Dies sieht eine Zuweisung von Instrumenten für die entsprechenden Risikoarten und Buckets vor. Die mit spezifischen Gewichten versehenen Sensitivitäten werden gegenüber diesen Risikofaktoren verrechnet und zu einer Gesamtkapitalbelastung aggregiert.

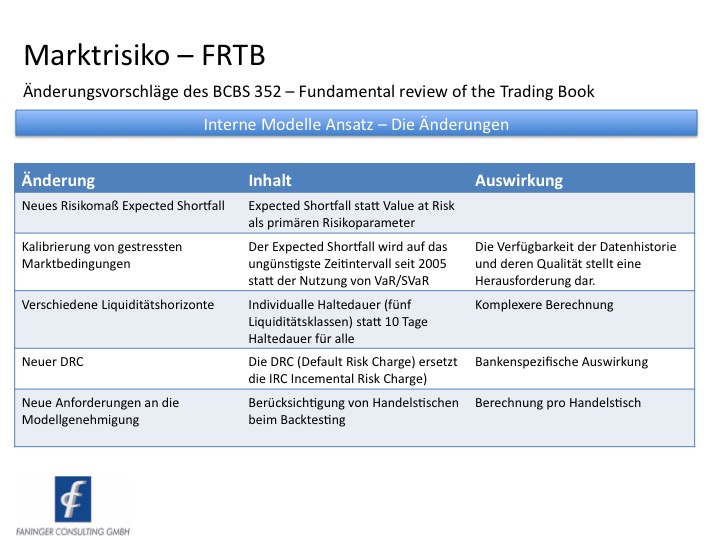

Änderungen der Methodik bei internen Modellen

Unsere Leistungen

Die bevorstehenden Änderungen greifen tief in die Organisationsstrukturen der Banken ein und sind entsprechend aufwendig und komplex. Neben den genannten organisatorischen Anforderungen müssen auch die methodischen Änderungen umgesetzt werden.

Dabei sind die methodischen Änderungen und die Umstellung der bestehenden Modelle erheblich, da diese eine Zäsur gegenüber den bisherigen Methoden darstellen. Die Vorschläge des BCBS 352 sollen bis Anfang 2019 in nationale Regelungen aufgenommen werden.

Auch die IT-Systeme, welche die Risikomessung durchführen, müssen umfangreich angepasst werden, um den neuen FRTB SA umsetzen zu können. Insbesondere Institute, die bisher den standardisierten Ansatz anwenden, müssen gegebenenfalls umfangreiche Informationen neu anbinden, da die Sensitivitäten und finanzmathematischen Methoden von Informationen bestimmt sind, die derzeit im bankinternen Modell Anwendung finden.

Auch Institute, die bisher kein Handelsbuch haben, sind von den Änderungen betroffen. Mit der Neudefinition des Handelsbuches auf Basis von BCBS 352 stellt sich die Frage, ob Ihr Institut ein Handelsbuch ist, neu, da sich die Definitionen geändert haben.

Wir helfen Ihnen die bevorstehenden Änderungen erfolgreich umzusetzen und alle Aspekte der neuen Regelungen zu berücksichtigen.