Ausgangssituation

Die Quantifizierung des Kontrahentenrisikos aus Derivaten wird maßgeblich durch die Bemessungsgrundlage bestimmt. Die Bemessungsgrundlage berücksichtigt jedoch nach Auffassung des BCBS die Bonitätsverschlechterung der Gegenpartei und die daraus resultierende Marktwertabschreibung bei OTC-Derivaten nicht ausreichend. Dies zeigte sich in den Jahren 2008–2009, als OTC-Derivateportfolios signifikante Abschreibungen erfuhren. Dies war durch Bonitätsverschlechterungen – welche sich in Marktwertabschreibungen niederschlugen – begründet. Aus diesem Grund wurden bereits eineinhalb Jahre nach der Einführung der derzeit bestehenden Regelung das CVA-Rahmenwerk überarbeitet und mit dem Konsultationspapier BCBS 325 entsprechende Vorschläge erarbeitet.

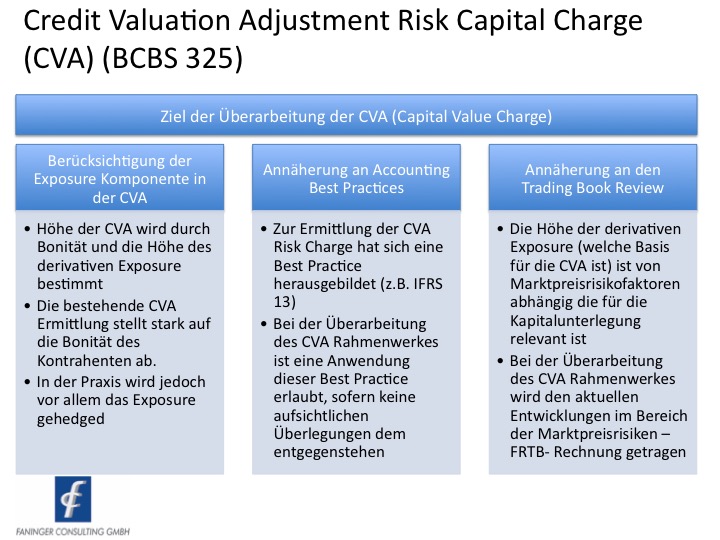

Ziel der Überarbeitung

Inhalt

Im Juli 2016 veröffentlichte das BCBS ein Konsultationspapier. Dieses sieht eine Überarbeitung des bestehenden Rahmenwerkes vor und verfolgt das im Wesentlichen drei Ziele:

Ansätze des überarbeiteten BCBS 325

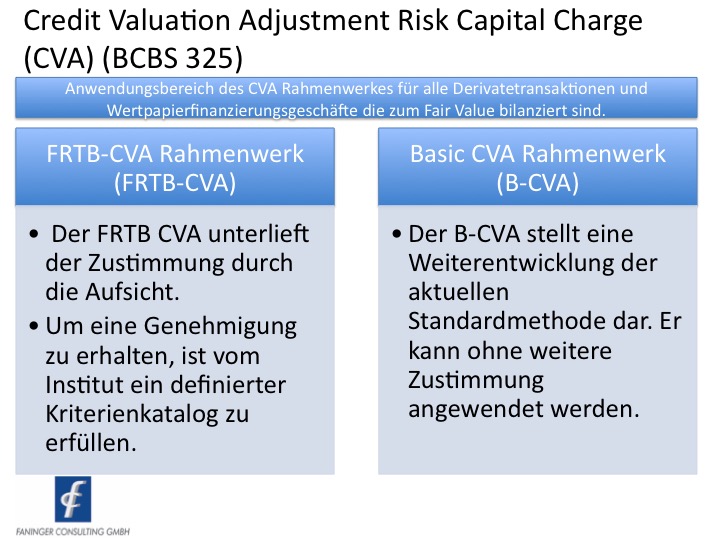

Das überarbeitete CVA-Rahmenwerk unterteilt sich in zwei Bereiche: das FRTB-CVA und das B-CVA.

B-CVA

Die Neuerungen im Basisansatz betreffen im Wesentlichen folgende Bereiche:

- Anwendungsbereich: Unter BCBS 325 sind nur OTC-Derivate von einem Eigenkapitalaufschlag betroffen. Geschäfte mit einer zentralen Gegenpartei sind ausgenommen.

- Marktrisikokomponente: Es wird eine Mindestkapitalanforderung eingeführt, die nicht über Hedging minimierbar ist.

- Rekalibrierung der Risikogewichte: Da der erste Entwurf zur Änderung des CVA die Eigenkapitalanforderungen um ein Vielfaches erhöht, wurden die Risikogewichte rekalibriert. Diese werden künftig dem Investment-Grade-Status und Geschäftssektor abgeleitet.

- Alpha-Faktor: Der Wert des Faktors ist gleich hoch wie im SA-CCR. Somit wird nicht der EAD des Derivates zugrunde gelegt, sondern der Wert des Faktors (derzeit 1,4).

SA-CVA (aktueller)

Zentrales Merkmal des FRTB-CVA ist die Berücksichtigung der Sensitivitäten. Darüber hinaus werden folgende Parameter berücksichtigt:

- Granularität der Marktrsisikofaktoren

- Keine Unterlegung von Ausfall- und Gammarisiken

- Konservative Aggregationsannahmen

- Zusätzlicher Multiplikator (mcva)

Darüber hinaus sind die betrachteten Marktpreisrisikofaktoren für folgende Risikoklassen zu betrachten:

- Foreign Exchange (FX)

- Zins (Interest Rate)

- Equity

- Commodity

- Counterparty Credit Spread (Credit Spread des Kontrahenten)

- Credit Spread (Credit-Spread-Risiken des Underlyings)

Gamma- und Vega-Sensitivitäten werden nicht berücksichtigt.

Auswirkungen

Die Auswirkungen beziehen sich im Wesentlichen auf zwei Bereiche:

Materielle Auswirkungen:

Basierend auf dem Ergebnis von Proberechnungen wurde ermittelt, dass die Eigenmittelbelastung – je nach Institut und verwendetem Ansatz – signifikant stieg. Nur durch optimale Hedgingstrategien und konsequente Abwicklung über zentrale Gegenparteien konnte das Niveau des bisherigen Ansatzes erreicht werden.

Qualitative/Organisatorische Auswirkungen:

Zur Bestimmung der CVA-Sensitivitäten sind umfangreiche Informationenen und Berechnungen notwendig. Diese liegen derzeit nicht zwangsläufig im Datenhaushalt der Institute vor.

Nur durch Optimierung der Hedging-Strategien kann das derzeitige Niveau der Eigenmittelbelastung erreicht werden.

Institute werden durch die Änderungen dazu gedrängt, die Portfoliostruktur dahingehend anzupassen, dass das Clearing zunehmend über zentrale Kontrahenten erfolgt. Der Druck, nicht-clearingfähige Positionen abzubauen, wird durch die geplanten Änderungen erhöht.

Fazit:

Eine zentrale Empfehlung der EBA war es, das CVA-Risiko in den Marktpreisrisiko-Framework aufzunehmen. Mit dem vorgeschlagenen Ansatz ist das BCBS dieser Empfehlung der EBA nachgekommen. Auch ist das BCBS der Forderung nachgekommen – welches ein wesentlicher Kritikpunkt der bisherigen Umsetzung war –, Marktwertveränderungen der Bemessungsgrundlage (Exposure-Volatilitäten) hinreichend zu berücksichtigen. Durch die Änderungen werden Institute zunehmend dazu gedrängt, ein zentrales Clearing über zentrale Gegenparteien vorzunehmen, um die CVA-Aufschläge zu vermeiden.

Die Ermittlung der CVA ist darüber hinaus risikosensitiver. Die Ermittlung der CVA ist mit erhöhtem Aufwand verbunden, da die Inputparameter und das Kalkulationsverfahren überarbeitet werden. Darüber hinaus wird der Anwendungsbereich für die CVA-Aufschläge weitergefasst, sodass die mit einer CVA zu unterlegenden Transaktionen zunehmen.

Es ist wahrscheinlich, dass die Änderungen des CVA-Rahmenwerkes gemeinsam mit dem FRTB eingeführt werden.

Unsere Leistungen

Auch wenn die Vorschläge noch im Konsultationsprozess sind, so zeigt sich an den sehr engen Zeitfenstern von Veröffentlichung, Konsultation und Durchführung der QIS, dass das BCBS die Änderungen am CVA-Rahmenwerk schnell zu einem Abschluss bringen will.

Bereits jetzt sollten Auswirkungsanalysen auf Kapital, RWA, angewendete CRM-Techniken etc. einer kritischen Prüfung durch die betroffenen Institute unterzogen werden.