Ausgangssituation

Am 19. Dezember 2014 wurde durch die EBA der „final Guidlines on SREP Methodologie and processes“ zum Supervisory Review and Evaluation Process (SREP) veröffentlicht. Der angestrebte Einführungstermin für das über 200 Seiten starke Papier ist der 1. Januar 2016. Die EZB, die am 4. November 2014 die Aufsichtshoheit übernommen hat, will auf Basis dieser Guidline ergänzende Konkretisierungen veröffentlichen, die auch Vorgaben zum SSM-SREP enthalten. Obwohl die Adressaten dieser Leitlinien die nationalen Aufsichtsbehörden und die EZB sind, haben diese Papiere Einfluss auf die Zusammenarbeit der Institute mit den Aufsichtsbehörden. MaRisk deckt bereits einen großen Teil des Überprüfungsprozesses und der Vorgehensweise ab. Die nachfolgend beschriebenen Verfahren sind teilweise weit detaillierter und umfassender.

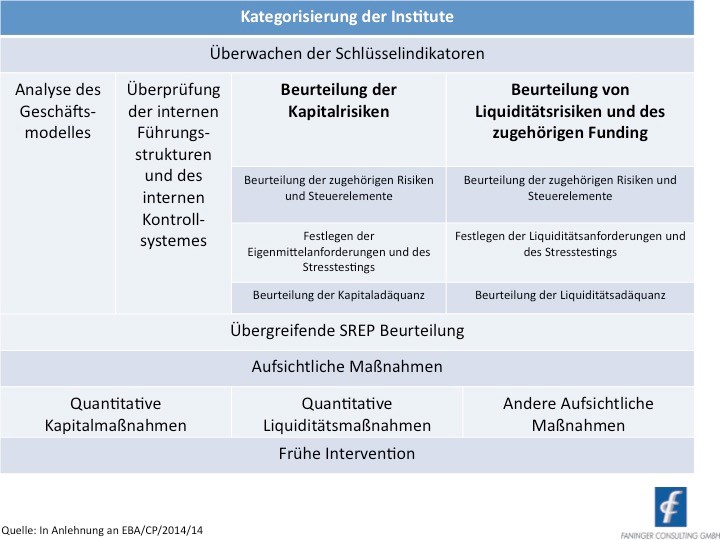

Inhalt und Elemente des SREP

Die EBA definiert im Rahmen des Konsultationspapieres das SREP-Rahmenwerk über zehn Elemente:

- Klassifizierung der Institute und der entsprechenden periodischen Überwachung

- Überwachen von Schlüsselindikatoren

- Analyse des Geschäftsmodelles

- Beurteilung der internen Führungsstrukturen und der internen Kontrollsysteme

- Risiken und Kapitaladäquanz

- Liquiditätsrisiken und zugehöriges Funding

- Überprüfung der Angemessenheit der Eigenmittel

- Überprüfung der Angemessenheit der Liquiditätsressourcen

- Zusammenfassung der Überprüfungsergebnisse

- Aufsichtliche Maßnahmen (insbesondere Interventionsmaßnahmen – falls nötig)

Struktur von SREP:

Die einzelnen Elemente von SREP

1. Klassifizierung der Institute

Die nationalen Aufsichtsbehörden ordnen alle Institute abhängig von Größe, Struktur, interner Organisation und Art sowie Komplexität des Geschäftes einer der folgenden vier Kategorien zu:

- Globale systemrelevante Institute

- Große bis mittelgroße Institute, die hauptsächlich im Inland und mit beträchtlicher grenzüberschreitender Aktivität arbeiten

- Mittelgroße bis kleine Institute, die ausschließlich im Inland arbeiten, mit einer eingeschränkten Anzahl von business lines

- Kleine Institute, die nicht in die genannten Kategorien fallen

Diese Klassifizierung entscheidet über die Frequenz, Gründlichkeit und Bandbreite, mit welcher der aufsichtliche Review-Prozess durchgeführt wird. Der Review-Prozess folgt also dem Proportionaliätsgrundsatz, abhängig von der Kategorisierung, die regelmäßig vorgenommen wird.

2. Überwachen von Schlüsselindikatoren

Die Aufsichtsbehörden sind angehalten, quartalsweise finanzielle und sonstige Schlüsselindikatoren zu überwachen, um Veränderungen der finanziellen Situation und des Risikoprofiles von Instituten frühzeitig zu identifizieren. Im Bedarfsfall ist die Aufsicht dazu berechtigt, Limits für individuelle Indikatoren und Risiken zu setzen.

Die Indikatoren und Limits sollen sich ebenfalls am Proportionalitätsgrundatz des Institutes orientieren.

Somit ist es den Aufsichtsbehörden möglich, materielle Veränderungen außerhalb der sonstigen aufsichtlichen Aktivitäten zu erkennen. Das regelmäßige Überwachen von Schlüsselindikatoren unterstützt den SREP. Es erlaubt der Aufsicht, auf Veränderungen der finanziellen Situation und des Risikoprofiles von Instituten kurzfristig Einfluss zu nehmen.

Indikatoren können beispielsweise Quoten sein, die sich aus CRR und CRD IV ergeben (CET1, LCR, NSFR etc.) sowie Finanz- und Risikoindikatoren.

3. Analyse des Geschäftsmodelles

Der Fokus bei der Analyse des Geschäftsmodelles ist die Überprüfung der Funktionsfähigkeit und Nachhaltigkeit des aktuellen Geschäftsmodelles und der strategischen Planung. Dies kann Schwachstellen aufzeigen, die nicht durch die sonstigen Elemente des SREP abgedeckt sind.

Hauptaugenmerk liegt dabei auf der umfassenden Beurteilung von makroökonomischen Marktentwicklungen und der strategischen Ausrichtung der Referenzgruppe des Institutes. Qualitative und quantitative Faktoren werden für diese Analyse herangezogen. Die quantitativen Faktoren dienen dazu, die Leistungsfähigkeit und den Risikoappetit des Institutes mit der Referenzgruppe zu beurteilen. Die quantitativen Faktoren dienen dazu, Erfolgsfaktoren und relevante Abhängigkeiten der qualitativen Faktoren zu identifizieren.

4. Überprüfung der internen Führungsstrukturen und des internen Kontrollsystemes (internal control system, ICS)

Die Überwachung der internen Kontrollmechanismen dient dazu, ein adäquates Risikoprofil des Institutes zu gewährleisten, welches sich am Risikoprofil, dem Geschäftsmodell und der Größe und Komplexität des jeweiligen Institutes orientiert.

Hierzu wird der interne Governance-Rahmen – ebenso wie die Organisationsstruktur – umfassend überprüft.

Die Überprüfung des Risk-Management-Rahmenwerkes umfasst die Überprüfung der Risikostrategie, die Erfüllung der ICAAP-Anforderungen und des ILAAP (Internal Liquidität Adequancy Assessment Process), ebenso wie Angemessenheit der Prozesse und Methoden, um Stresstests durchzuführen oder die Risikotragfähigkeit zu ermitteln.

5. Risiken und Kapitaladäquanz

Im Rahmen der Überprüfung der Risiken und Eigenmitteladäquanz werden die aus ICAAP bekannten Komponenten (Risiko und Eigenmittel) geprüft. Im Rahmen der Überprüfung der Risiken werden Kredit-, Kontrahenten-, Marktpreis- und operationelle Risiken sowie Zinsänderungsrisiken des Anlagebuches überprüft.

Im Rahmen der Überprüfung der Kapitaladäquanz wird das benötigte Kapital identifiziert, welches zur Unterlegung von unerwarteten und anderen Risiken benötigt wird. Zu den anderen Risiken gehören auch eventuelle Schwächen der Risk Governance.

6. Liquiditätsrisiken und zugehöriges Funding

Ziel dieser Überprüfung ist es, das Liquiditätsrisiko, das Funding-Risiko der Liquidität und das Steuern dieser Risiken zu überprüfen. Ob das Institut diese Risiken tragen kann, wird dabei auf Basis der ILAAP des Institutes überprüft. Das Liquiditätsrisiko-Assessment wird von der Aufsicht vorgegeben, wobei Vergleichsrechnungen und andere Tools (beispielsweise Stresstests, Benchmarks oder Zahlen der LCR und NSFR) zum Einsatz kommen. Zusätzlich ermittelt die Aufsicht, ob weitere Liquiditätsanforderungen unter Berücksichtigung des Geschäftsmodelles, der Strategie bzw. der potenziellen systematischen Relevanz des Liquiditätsrisikos notwendig sind. Als mögliches Ergebnis können hier die Anforderungen an die LCR erhöht werden, um dem individuellen Profil des Institutes gerecht zu werden.

7. Überprüfung der Angemessenheit der Eigenmittel

In Instituten können Risiken entstehen, die nicht oder nicht voll über die EU 575/2013 oder die Kapitalpuffer (2013/36/EU) abgedeckt sind. Daher sollen bei der Überprüfung der Angemessenheit der Eigenmittel die Qualität und Quantität sowie die Zusammensetzung von eventuell zusätzlich benötigtem Kapital – um die beschriebenen Risiken abzudecken – ermittelt werden. Als Ergänzung zur Bestimmung von zusätzlichen Eigenmitteln sollen die Aufsichtsbehörden die Funktionsfähigkeit des Institutes mit der gegebenen Quantität und Zusammensetzung der Eigenmittel beurteilen. Es werden Richtwerte für die Zusammensetzung der Eigenmittel zur Abdeckung der jeweiligen Risikotypen festgelegt. Allerdings kann die Aufsicht strengere Anforderungen anwenden, wenn dies als angemessen gesehen wird.

8. Überprüfung der Angemessenheit der Liquiditätsressourcen

Mit der Überprüfung der Angemessenheit von Liquiditätsressourcen sollen die Liquiditätsressourcen, über die das Institut verfügt, mittels Scoringverfahren bewertet werden. Inhalt der Überprüfung ist, ob die Liquidität, über die das Institut verfügt, angemessen ist, um das Liquiditätsrisiko und das Fundingrisiko zu decken.

9. Zusammenfassung der Prüfungsergebnisse

Als ein Resultat des Überprüfungsprozesses des Geschäftsmodelles, der Beurteilung der Führungsstrukturen und der internen Überprüfungsprozesse, der Kapitalrisiken und der Liquiditätsrisiken soll die Aufsicht jedem der genannten Punkte eine Benotung (1 = kein erkennbares Risiko, 4 = hohes Risiko) zuordnen. Somit soll eine vergleichbare Bewertung des Institutes ein ganzheitliches und verständliches Bild des ökonomischen Zustandes und der damit einhergehenden Überlebensfähigkeit des Institutes geben. Die Sachverhalte sollen auf Jahresbasis zusammengefasst werden.

10. Aufsichtliche Maßnahmen – Interventionen der Aufsicht

Diese Zusammenfassungen sind auch Basis für Entscheidungen bzgl. Kapital- und/oder Liquiditätsmaßnahmen oder Eingriffe in das Geschäftsmodell oder andere Bereiche.

Sofern absehbar ist, dass aufsichtsrechtliche Schlüsselindikatoren nicht oder nicht mehr erfüllt werden können oder im Falle einer dramatischen Verschlechterung der finanziellen Situation, können die Aufsichtsbehörden nach Artikel 27 BRRD umfangreiche Maßnahmen ergreifen:

- Verpflichtung des Managements, einen detaillierten Vorgehensplan vorzulegen, welcher die adressierten Probleme überwindet

- Entlassen oder Bestellen von Vorständen und/oder Mitarbeitern in verantwortlichen Positionen

- Ändern der Geschäftsstrategie des Institutes

- Ändern der rechtlichen oder operativen Strukturen des Institutes

- Anordnung von Kapital- und Liquiditätsmaßnahmen

- Eingriffe in das Geschäftsmodell etc.

Unsere Leistungen

Obwohl die Adressaten der beschriebenen Leitlinien die nationalen Aufsichtsbehörden und die EZB sind, ergeben sich für Institute mittelbar starke Auswirkungen bei der künftigen Zusammenarbeit und Kommunikation mit den Aufsichtsbehörden, insbesondere auch deshalb, weil die Eingriffsmöglichkeiten der Aufsicht – auch in das Geschäftsmodell des Institutes – enorm erweitert wurden. Dies geht von Anordnungen zu Kapital- und Liquiditätsmaßnahmen hin bis zu Sanierungs- und Abwicklungskompetenzen der Aufsicht. Die Leitlinien gehen also über das Bekannte hinaus und verfolgen einen ganzheitlichen Ansatz, der sich über die Kategorisierung der Banken, über die Geschäftsmodellanalyse und die Liquiditäts- und Kapitalrisiken erstreckt. Die verstärkte Regelbasiertheit und Standardisierung der Risikomessverfahren wird dazu führen, dass Überleitungsrechnungen zur Säule 1 erforderlich sind. Das Scoringsystem, welches auf vergleichbaren Regeln basiert, wird ebenfalls dazu führen, bzw. durch die Maßzahlen werden Institute künftig aufsichtlich gerated und somit weitreichend analysiert.

Die Umsetzung dieser Leitlinien ist entscheidend von der weiteren Auslegung bzw. von weiteren Detaillierungen und Auslegungen der EZB abhängig. Bereits jetzt ist klar, dass die EZB ergänzende Vorschriften veröffentlichen wird.

Wir helfen Ihnen bei der Umsetzung einer SREP-konformen Struktur und unterstützen Sie dabei, die genannten Herausforderungen zu meistern und sich auf die neuen Anforderungen einzustellen.