Basel IV – Kontrahentenrisiko (BCBS 279)

23.05.2015

Ausgangssituation:

Bereits mit Basel III wurden die Vorgaben zum Kontrahentenrisiko umfassend überarbeitet. So wurden in diesem Zusammenhang die CVA-Charge, neue Regelungen zum zentralen Kontrahenten, neue Regelungen zu OTC-Geschäften und Risikopositionen gegenüber großen Banken eingeführt.

Das Basel Committee sah jedoch weiteren Handlungsbedarf und hat am 31. März 2014 ein Dokument zur Überarbeitung des Standardansatzes zur Ermittlung des Kontrahentenrisikos (standardised approach for counterparty credit risk, SA-CCR) veröffentlicht, das die weit verbreitete Marktbewertungsmethode und die in der Praxis wenig anzutreffende Standardmethode zum 1. Januar 2017 ablösen und einen neuen Standardansatz für das Kontrahentenrisiko einführen soll.

Ziel:

Ziel des BCBS ist es, die Counterparty Credit Risk (CCR) Exposures, einen internationalen Standard zur Ermittlung der Adressenausfallrisiken bei Derivaten, zu ermitteln. Je nach Marktwert des Derivats sollen das "Wiedereindeckungsrisiko" risikosensitiv ermittelt und grundlegende Mängel der bestehenden Methoden behoben werden.

Der neue Standardansatz SA-CCR

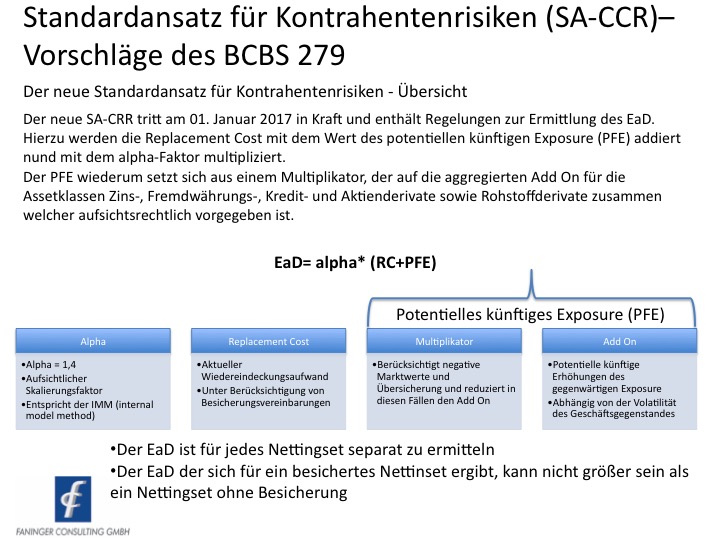

Der neue "standardised approach for counterparty credit risk" (SA-CCR) (BCBS 279) tritt am 1. Januar 2017 in Kraft und enthält Regelungen zur Ermittlung des Exposure at Default (EaD). Hierzu werden zum einen die Replacement Cost (RC) zum anderen die Potential Future Exposure (PFE) herangezogen.

Die Berechnung des EaD nach dem SA-CRR erfolgt aus der Summe des Wiedereindeckungsaufwandes (Replacement Cost) und einem Aufschlag (Add-on), um künftige Marktschwankungen zu berücksichtigen:

EaD = Alpha x (RC + PFE)

Alpha: Wurde von der Internal Model Methode (IMM) mit 1,4 übernommen

RC: Replacement Cost (aktueller Wiedereindeckungsaufwand unter Berücksichtigung von Besicherungsvereinbarungen), wird nach Vorgaben der Paragrafen 130-145 berechnet

PFE: Potential Future Exposure (Paragrafen 146-186), besteht aus einem Multiplikator, der auf den aggregierten Add-on angewendet wird. Dieser wiederum setzt sich aus den Add-ons für die Assetklassen Aktien, Kredit, Zins, Fremdwährung und Rohwaren zusammen, deren Korrelationen aufsichtsrechtlich vorgegeben sind.

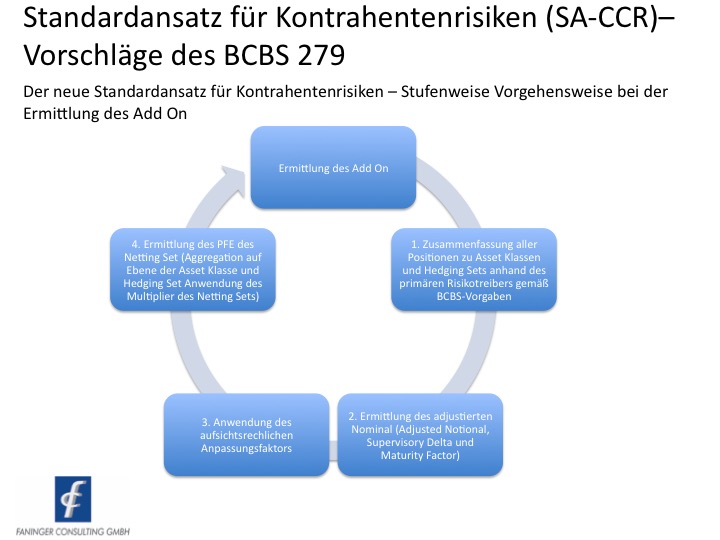

Add-on:

Die Berechnungsmethode für das Add-on ist für jede Assetklasse an ein Hedgingset (hedging set) geknüpft. Dieses Hedgingset unter SA-CRR variiert abhängig von der Anzahl der Hedgingsets, welche innerhalb einer Assetklasse verfügbar sind. Die Methode zur Berechnung der Add-ons lassen sich wie folgt zusammenfassen:

- Zinsderivate: Das Hedgingset für Zinsderivate besteht aus allen Derivaten mit der gleichen Währung USD, EUR, JPY etc. und wird weiter in Fälligkeitskategorien aufgeteilt. Long- bzw. Short-Positionen in der gleichen Hedgingset-Kategorie können komplett verrechnet werden, sofern sie in der gleichen Fälligkeitskategorie sind. Partielle Verrechnung ist zulässig.

- Fremdwährungsderivate: Das Hedgingset besteht aus Derivaten, die auf die gleichen Fremdwährunspaare referenzieren (beispielsweise USD/Yen, EUR/USD etc.). Long- und Short-Positionen im gleichen Währungspaar dürfen verrechnet werden. Verrechnungen über Währungspaare hinweg ist nicht zulässig.

- Kredit- und Aktienderivate: Ein einzelnes Hedgingset kommt für jede Assetklasse zum Einsatz. Volle Verrechnung ist für Derivate vorgesehen, die auf die gleiche Einheit (Name oder Index) referenzieren. Teilweise Verrechnung ist zwischen Derivaten vorgesehen, die auf unterschiedliche Einheiten referenzieren.

- Rohstoffderivate: Vier Hedgingsets für verschiedene Klassen von Rohstoffen (je eines für Energie, Metalle, Landwirtschaft und andere Rohstoffe) wurden eingeführt. Es ist keine Verrechnung zwischen den unterschiedlichen Hedgingsets zulässig.

Basis-Transaktionen (basis transactions) und Volatiliätstransaktionen (volatility transactions) bilden in Hinblick auf jede Assetklasse separate Hedgingsets in der jeweiligen Assetklasse (beschrieben in den Paragrafen 162 und 163). Diesen unterschiedlichen Hedgingsets werden spezifische aufsichtliche Faktoren zugeordnet, die den Verrechnungsregeln der relevanten Assetklassen folgen.

Basistransaktion:

Eine Basistransaktion ist als Nicht-Fremdwährungstransaktion, in welcher beide legs in gleicher Währung vorliegen (cash flow beider legs abhängig von unterschiedlichen Risikofaktoren der gleichen Assetklasse), definiert. Beispiele hierzu sind interest rate basis swaps (bei denen beide legs auf die gleiche Währung lauten).

Volatilitätstransaktion:

Eine Volatilitätstransaktion ist eine Transaktion, bei der der Risikofaktor des Grundgeschäftes von der Volatilität (historisch oder implizit) abhängt. Beispiele hierzu sind Volatilitäts-Swaps und Optionen auf einen Volatilitätsindex.

Anwendungsbereich:

Der SA-CRR findet für OTC-Derivate, börsengehandelte Derivate und Long-settlement-Transaktionen Anwendung.

Anwendung ab dem 01.01.2017:

Das Basel Committee erkennt an, dass der SA-CRR signifikante Methodenänderungen mit sich bringt. Daher wird entsprechend Zeit für die Implementierung dieser Änderungen gewährt. Es wird auch anerkannt, dass kleinere Institute mehr Zeit benötigen, um sich die Fähigkeiten zur Umsetzung des SA-CRR zu erarbeiten und die entsprechenden Voraussetzungen zu schaffen. Daher ist der SA-CRR erst zum 1. Januar 2017 in Kraft getreten. Aus dieser vergleichsweise langen Übergangsfrist lässt sich der Umfang und die Komplexität des neuen Standardansatzes für Kontrahentenrisiken erkennen.

Wer ist betroffen?

Da der SA-CCR für die Berechnung der Leverage Ratio (zur Ermittlung des EAD) und der Large Exposures herangezogen wird, müssen auch "Interne Modelle Methode"-Institue (IMM-Institute) auf den SA-CCR zurückgreifen und diesen entsprechend ebenfalls umsetzen.

Unsere Leistungen

Die neue Berechnungsmethode des Kontrahentenrisikos bringt signifikante Änderungen bei der Berechnungsmethodik mit sich und löst die häufig genutzte Marktbewertungsmethode ab. Die neue Methode hat auch Auswirkungen auf die Leverage Ratio und die Großkreditmeldung, da das Kontrahentenrisiko in diesen Bereichen ebenfalls auf der neuen Berechnungsmethode basiert.

Wir helfen Ihnen bei der Umsetzung der neuen Berechnungsmethode des Kontrahentenrisikos und der Implementierung des neuen Standards.