Asset Encumbrance

Ausgangssituation

Asset Encumbrance soll Auskunft darüber geben, in welchem Grad die Vermögenswerte eines Institutes belastet sind. Alle COREP-Institute fallen in den Anwendungsbereich, wobei kleine CRR-Institute und Institutsgruppen Meldeerleichterungen haben.

Basis für die Meldung sind Bilanzwerte bzw. IFRS-Werte bei Gruppenmeldungen, um eine Zahlenkonsistenz zu gewährleisten.

Im Rahmen des Asset Encumbrance-Reportings werden Vermögenswerte als "encumbered" angesehen, wenn sie verpfändet wurden oder Transaktionen besichern sollen. Gleichgültig ist, ob es sich um On- oder Off-balance-Transaktionen handelt.

Ziel

Asset Encumbrance ergänzt bestehende Melde- und Offenlegungsanforderungen. Da belastete Vermögenswerte nicht kurzfristig liquidierbar sind, erlaubt dies auch eine präzisiere Einschätzung der Zahlungsfähigkeit. Entsprechend kann Asset Encumbrance durch gegebene Sicherheiten entlastet werden, sofern diese zur Refinanzierung verwendet werden. Durch die Offenlegungspflichten werden Gläubigern und Investoren auch tiefere Einblicke in die Zahlungsfähigkeit eines Institutes gewährt.

Art und Umfang der Meldung

Abhängig von der Belastung der Vermögenswerte werden unterschiedliche Meldepflichten ausgelöst. Diese fließen in die existierenden ITS-Reportings ein. Maßgeblich sind hier die Anforderungen, die in § 100 bzw. 443 der CRR beschrieben werden. Detaillierungen werden durch die EBA in den Durchführungsstandards und Leitlinien näher spezifiziert (beispielsweise EBA/ITS/2013/02 bzw. EBA/ITS/2013/04). Für kleinere CRR-Institute (Bilanzsumme kleiner als 30 Mrd. Euro bzw. Anteil der belasteten Assets kleiner als 15 Prozent der Bilanzsumme) gibt es Meldeerleichterungen für die Teile B, C und E aus dem Asset Encumbrance. Auch dies ist im EBA/ITS/2013/04 hinterlegt. Die Überwachung der Schwellenwerte muss quartalsweise erfolgen.

Bemessungs- und Datengrundlagen

Bemessungsgrundlage für die Vermögenswerte ist der Bilanzwert "carrying amount". Bemessungsgrundlage für die erhaltenen Sicherheiten ist der Marktwert "fair value".

Gruppenmeldungen basieren auf IFRS-Bilanzwerten, um eine Vergleichbarkeit der Daten mit dem FINREP-Meldewesen zu ermöglichen. In diesem Zusammenhang ist darauf hinzuweisen, dass die Aufsicht immer mehr darauf hinarbeitet, FINREP-, COREP- und auch das Asset Encumbrance-Meldewesen über Validierungs- und Abstimmregeln vergleichbar bzw. abstimmbar zu machen. Daher wird es immer zwingender werden, eine Datenkonsistenz für alle genannten Meldungen im Unternehmen zu haben, und eine unternehmensweite Vermittlung des Asset Encumbrance wird zunehmend zwingend.

Meldungen

Die Meldung, die im Rahmen des ITS-Reportings abgegeben werden muss, wird in verschiedenen Templates abgegeben, die abhängig von den Instituten entsprechend individueller Meldepflichten gefüllt werden müssen.

Template A – encumbered und unencumbered Vermögenswerte:

Melderhythmus: quartalsweise

Meldeformulare:

AE-ASS: Vermögenswerte des meldenden Institutes

AE-COL: Erhaltene Sicherheiten des meldenden Institutes

AE-NPL: Begebene, noch nicht verpfändete covered bonds und ABS-Papiere

AE-SOU: Quellen der Belastung

Template B – erhaltene Sicherheiten/maturity Data:

Melderhythmus: quartalsweise

Meldeformular:

AE-MAT: Übersicht der belasteten Vermögenswerte und der erhaltenen und wiederverwendeten Sicherheiten, aufgeteilt nach Restlaufzeiten

Template C – Angabe zu Verbindlichkeiten/Contingent Encumbrance:

Melderhythmus: jährlich

Meldeformular:

AE-CONT: Stressszenarien von Asset Encumbrance bei 30 Prozent Wertverlust der Besicherung bzw. 10-prozentiger Abwertung einer für das Institut wesentlichen Währung

Template D – Angabe zu Verbindlichkeiten/Covered Bonds:

Melderhythmus: quartalsweise

Meldeformular:

AE-CB: Zusatzangaben für seitens des Institutes emittierten Covered Bonds

Template E - Weitere Angaben zu Vermögenswerten/Advanced Data:

Melderhythmus: halbjährlich

Meldeformulare:

AE-ADV1: Zusatzangaben zu Vermögenswerten

AE-ADV2: Zusatzangaben zu als Sicherheiten erhaltenen Vermögenswerten

Einmal im Jahr muss das Institut die Effekte des Wertverfalls der belasteten Vermögenswerte sowie der Währungsschwankungen demonstrieren und Nachbesicherungspflichten ermitteln, die in vorgegebenen Stress-Szenarien entstehen.

Darüber hinaus gibt es Meldepflichten zur Offenlegung der Asset Encumbrance.

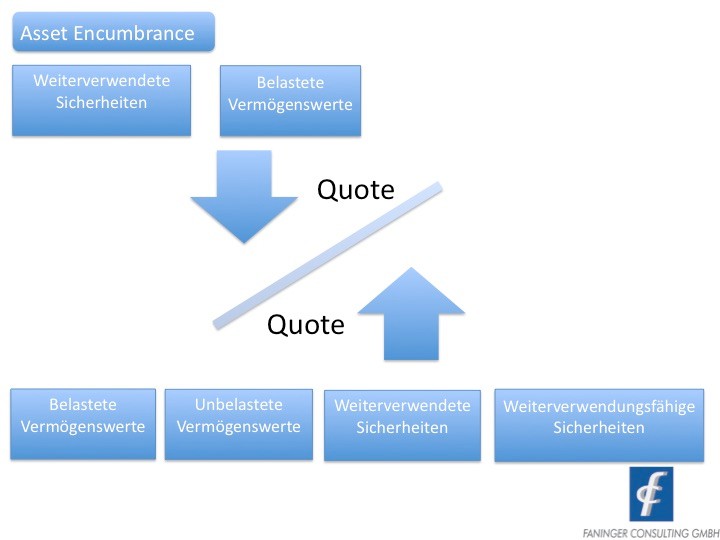

Berechnung der Asset-Encumbrance-Quote

Unsere Leistungen

Die Fülle dieser neuen Herausforderungen stellt die meldepflichtigen Institute vor große Herausforderungen bezüglich Anwendung, Erleichterung und IT-Implementierung. Wir haben Erfahrung bei der Umsetzung von Asset Encumbrance und unterstützen Sie bei der Erstellung von Fachkonzepten, der Definition und Änderung von Geschäftsprozessen sowie der Dokumentation der Arbeitsabläufen.