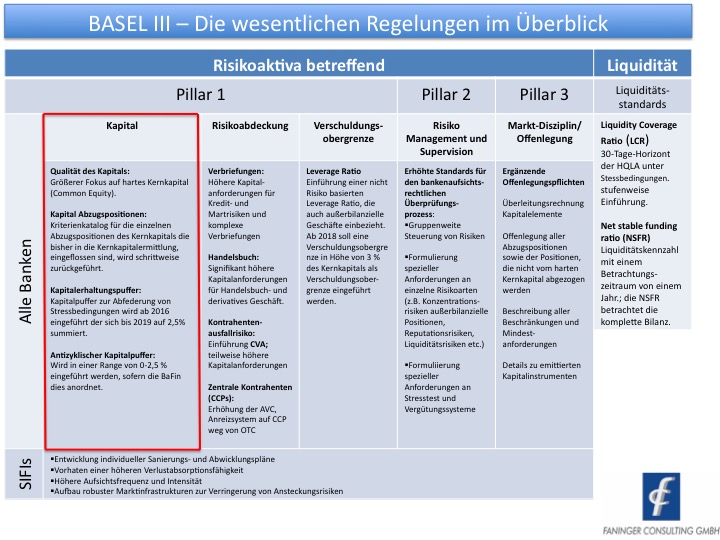

Basel III – Eigenmittel

Einordnung der Eigenmittelanforderungen in das Basel-III-Rahmenwerk

Darstellung angelehnt an das Basel Committee on Banking Supervision

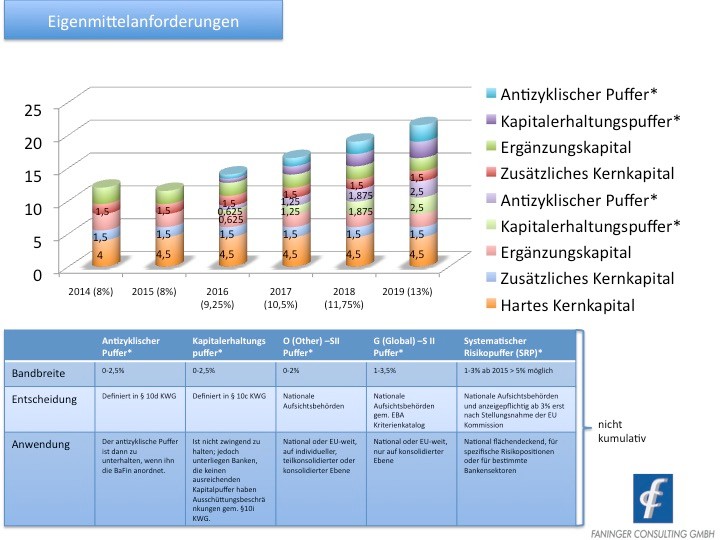

Quantität der Eigenmittel

Durch die angestrebte verbesserte Widerstandsfähigkeit der Banken trat mit der Einführung von Basel III eine striktere Regelung zu den Eigenmittelanforderungen in Kraft. Um den Instituten genügend Zeit für die Stärkung der Kapitalbasis zu geben, wurden folgende Übergangsfirsten vorgegeben, die bis 2019 umzusetzen sind, um die quantitativen Anforderungen zu erfüllen:

*Darstellung angelehnt an die Basler Papiere

Qualität der Eigenmittel

Neben neuen quantitativen Anforderungen an die Eigenmittel wird auch die Qualität der Eigenmittel neu definiert:

Definition des Kernkaptials:

- Kernkapital besteht künftig aus hartem Kernkapital (CET 1) und zusätzlichem Kernkapital (AT 1)

- Hartes Kernkapital ist die vorherrschende Kapitalkategorie

- Es wurde ein einheitlicher Kriterienkatalog für die einzelnen Posten des harten Kernkapitals (welcher für alle Rechtsformen Gültigkeit hat) definiert

- Außerhalb dieser Definition werden keine Kapitalbestandteile als Kernkapital anerkannt (ggf. begrenzte Anrechenbarkeit im Rahmen von Übergangsfristen)

- Erweiterter Umfang von Abzugspositionen (künftig zumeist vom Kernkapital)

- Erweiterte Korrekturpositionen (unter anderem Minority Interest, Prudential Filter und IFRS-Konzernabschluss)

Elemente des harten Kernkapitals (CET 1):

- Stammaktien bzw. deren Äquivalent bei Nicht-Aktiengesellschaften, sofern sie den Kriterienkatalog erfüllen

- Aufgeld, das aus der Emission der genannten Instrumente erlöst wird

- Gewinnrücklagen

- Andere offene Rücklagen

- Eingeschränkt Minderheitsanteile Dritter am harten Kernkapital gemäß Kriterienkatalog

- Korrekturposten/Abzüge gemäß Aufzählung

Elemente des zusätzlichen Kernkapitals (CET 2):

- Kapitalinstrumente, darunter Vorzugsaktien gemäß Kriterienkatalog

- Aufgeld aus der Emission genannter Instrumente

- Minderheitsanteile Dritter gemäß Anerkennungskriterien

Ergänzungskapital:

- Neue Definition der Positionen des Ergänzungskapitals

- Reduzierter Umfang der berücksichtigungsfähigen Posten

- Einheitlicher Kriterienkatalog für Instrumente des Ergänzungskapitals

- Außerhalb der Definition des Kriterienkatalogs wird Ergänzungskapital nicht weiter anerkannt (analog zum Kernkapital ggf. Übergangsfristen)

- Erweiterter Umfang von Abzugsposten

Drittrangmittel:

- Drittrangmittel wurden abgeschafft

Abzugs- und Korrekturposten (prudential filters):

Eine erhebliche Veränderung erfährt die Berechnungssystematik durch die Überarbeitung der prudential filters. Einschneidendste Veränderung ist, dass die Kapitalabzüge künftig nahezu ausschließlich vom harten Kernkapital vorgenommen werden, da dieses als Erstes zur Abdeckung von Verlustrisiken herangezogen wird.

Des Weiteren werden folgende Abzugspositionen neu definiert:

- Immaterielle Vermögensgegenstände über den Goodwill hinaus

- Aktive latente Steuern

- Bestimmte betriebliche Altersvorsorgeprogramme

- Nicht konsolidierte Beteiligungen innerhalb des Finanzsektors (Handels- und Anlagebuch)

Zusammensetzung der Eigenmittel bis 2019

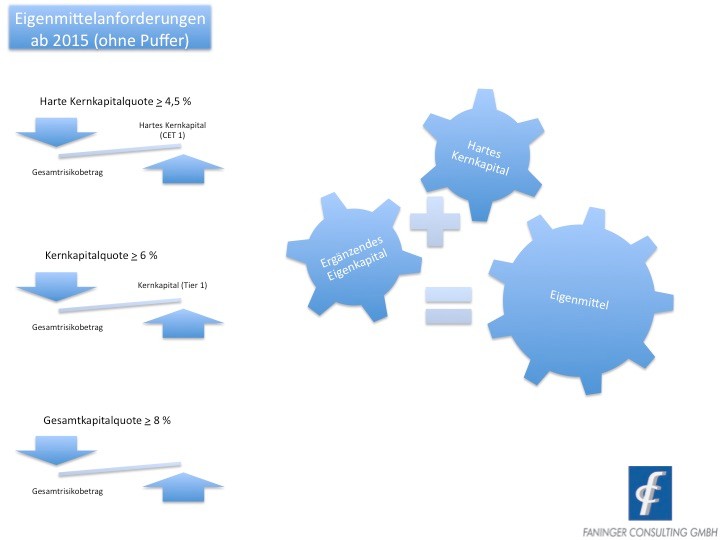

Die aktuellen Eigenmittelanforderungen ab 2015 stellen sich entsprechend des Umsetzungsplans wie folgt dar:

Unsere Leistungen

Die Fülle der neuen gesetzlichen Anforderungen stellt die meldepflichtigen Institute bezüglich Anwendung, Auslegung und IT-Implementierung vor große Herausforderungen. Wir unterstützen Sie bei der Erstellung von Fachkonzepten, der Definition und Änderung von Geschäftsprozessen und der Dokumentation der Arbeitsabläufe, aber auch beim Projektmanagement, um solch komplexe Sachverhalte und Anforderungen erfolgreich in Ihrem Unternehmen umzusetzen.